Una recente analisi di S&P global disegna scenari assai poco entusiasmanti per il mattone europeo, già alle prese con svariate difficoltà segnalate nel settembre scorso dall’European Systemic Risk Board (ESRB).

Una recente analisi di S&P global disegna scenari assai poco entusiasmanti per il mattone europeo, già alle prese con svariate difficoltà segnalate nel settembre scorso dall’European Systemic Risk Board (ESRB).

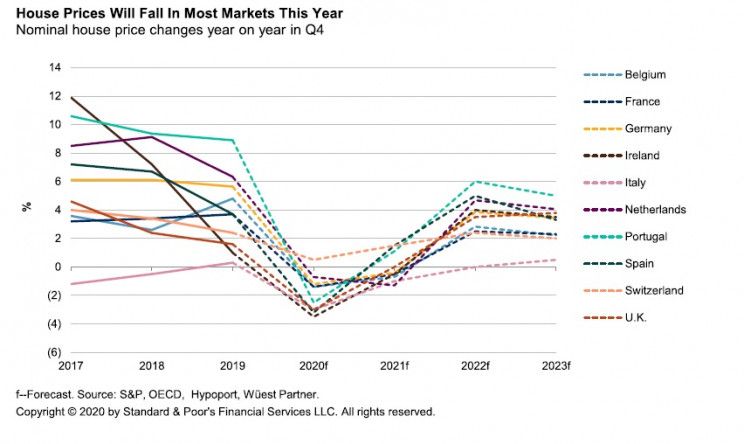

Le previsioni di S&P, aldilà dei numeri, sono scontate quanto alle premesse: in tempi di pandemia non ci si può certo aspettare che i mercati festeggino, e tanto meno quelli immobiliari, che vivono tutte le complicazioni del caso. Perciò, tralasciando le facilitazioni creditizie concesse dalle banche e prima ancora dalle banche centrali, non c’è da aspettarsi nulla di buono, né quest’anno né il prossimo. Il 2022 dovrebbe essere – e mai condizionale fu più d’obbligo – l’anno della riscossa. O, per meglio dire, di una ripresa dei prezzi “relativamente forte”.

Il “relativamente” si spiega osservando la crescita asfittica di alcuni mercati nazionali – e segnatamente quello italiano, che non solo regredisce da anni, ma non riesce neanche ad esprimere una ripresa robusta – dopo il prevedibile calo del 2020, che l’agenzia stima intorno al 3%.

Come si può osservare dalla tabella sopra, in Italia i prezzi tornerebbero a crescere non prima del 2022, peraltro a un livello assai inferiore a quello degli altri paesi censiti.

La morfologia dei singoli paesi – demografica, fiscale, istituzionale – spiega gran parte degli andamenti divergenti delle quotazioni. S&P fa l’esempio dei paesi come Svizzera, Germania, Irlanda e Regno Unito, dove il calo dei prezzi atteso è meno pronunciato per diverse ragioni: perché c’è poca offerta o per il ruolo giocato dagli investitori istituzionali.

Ma il punto saliente è che questa crisi, per quanto circostanziale, arriva in un momento in cui molti mercati immobiliari europei sono già stressati non solo da quotazioni elevate – e in tal senso una crisi che raffreddi i prezzi può essere anche positiva – ma da un alto livello di indebitamento che in un momento in cui le persone perdono il lavoro a causa della pandemia, può generare molti problemi sociali e di stabilità finanziaria. “Non ci aspettiamo un collasso dei prezzi delle case in Europa – scrivono gli analisti – ma alcune famiglie saranno costrette a vendere, altre non saranno in grado di comprare mentre altri che potrebbero comprare rimanderanno gli acquisti”.

Normale in tempo di pandemia. Ma dipende da quanto tempo durerà questa fase.

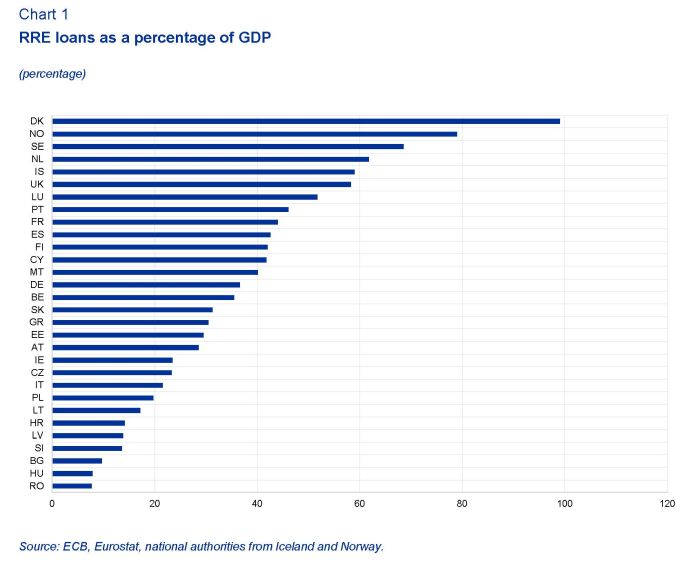

Nei mesi scorsi, infatti, il report pubblicato dall’European Systemic Risk Board indicava chiaramente alcune delle linee di faglia del mercato immobiliare europeo, che si concentravano in quei paesi dove i prezzi erano cresciuti notevolmente insieme al livello di debiti privati sottoscritti per assecondarne gli andamenti.

In particolare, l’organismo distingue fra paesi con mercati a rischio elevato, fra i quali annovera Danimarca, Olanda, Lussemburgo, Norvegia e Svezia, a rischio medio (Austria, Belgio, Repubblica Ceca, Germania, Estonia, Finlandia, Francia, Irlanda, Islanda, Malta, Portogallo, Slovacchia e Regno Unito).

L’Italia non viene neanche menzionata nel rapporto, e per una semplice ragione: il debito delle famiglie è basso e i prezzi sono in calo da anni. Mancano quindi i presupposti capaci di rendere instabile il mercato immobiliare e le banche che erogano i mutui, che risultano fra le meno esposte per quantità di prestiti legati al residential real estate (RRE).

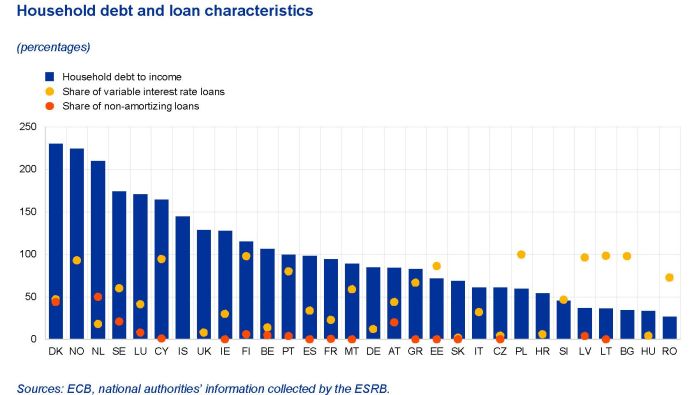

Per le banche italiane, i mutui pesano poco più del 20% del pil. E questa situazione si riverbera sul livello di indebitamento delle famiglie.

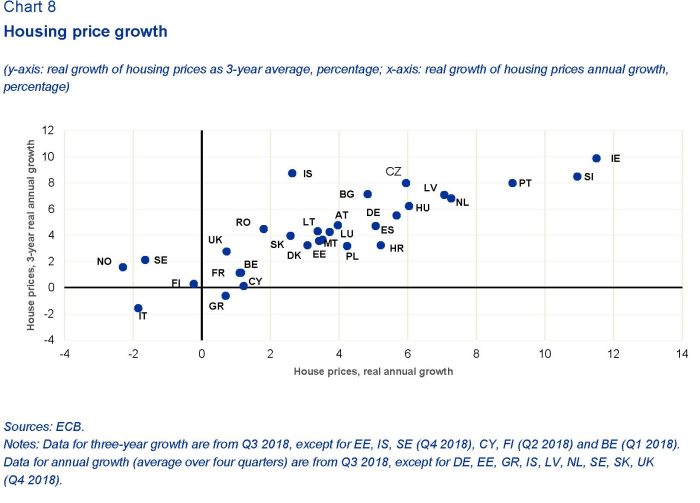

Se guardiamo agli andamenti dei prezzi negli ultimi tre anni (grafico sotto), possiamo arrivare ad alcune considerazioni.

La prima è che per essere assorbito senza troppi traumi lo shock pandemico deve essere di durata breve, come sembra ipotizzare S&P nella sua analisi. I paesi più esposti, sia a livello bancario che a livello delle famiglie, sono quelli dove i prezzi devono continuare a salire per sostenere la carta dei debiti. Quindi va bene un anno di shock, ma due sarebbe problematico.

La seconda è che questo andamento deve proseguire nel tempo, anche se molti mercati mostrano chiari segnali di sopravvalutazione.

Per quanto riguarda noi italiani, possiamo consolarci pensando che la nostra instabilità non dipende dal mercato immobiliare: non darà grandi soddisfazioni, ma nemmeno grandi rischi. Che di questi tempi è già qualcosa.

giornalista socioeconomico - Twitter @maitre_a_panZer