L’ultimo Rapporto annuale della Bce contiene un approfondimento sull’andamento del mercato immobiliare che vale la pena scorrere perché fa il punto su uno dei settori più strategici della crescita presente e, soprattutto, futura. Il 2017 è stato un anno buono, si potrebbe dire semplificando, perché ha confermato un’espansione ciclica iniziata già da qualche anno che si sta svolgendo sotto l’egida di prezzi che, nell’aggregato dei paesi EZ, crescono in maniera frizzante iniziando a mostrare segnali di sopravvalutazione. Non siamo ai livelli pre crisi, ma il trend sembra accelerare di anno in anno.

L’ultimo Rapporto annuale della Bce contiene un approfondimento sull’andamento del mercato immobiliare che vale la pena scorrere perché fa il punto su uno dei settori più strategici della crescita presente e, soprattutto, futura. Il 2017 è stato un anno buono, si potrebbe dire semplificando, perché ha confermato un’espansione ciclica iniziata già da qualche anno che si sta svolgendo sotto l’egida di prezzi che, nell’aggregato dei paesi EZ, crescono in maniera frizzante iniziando a mostrare segnali di sopravvalutazione. Non siamo ai livelli pre crisi, ma il trend sembra accelerare di anno in anno.

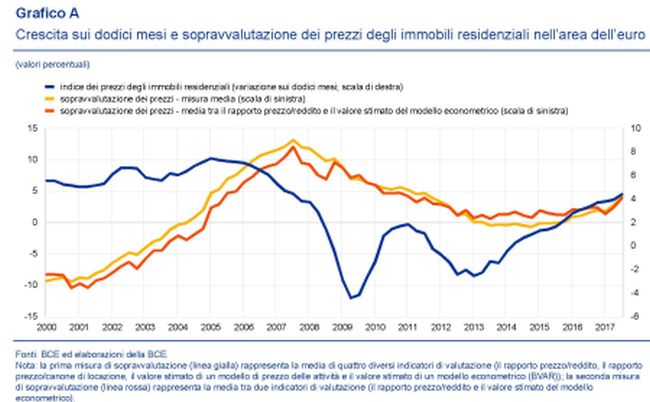

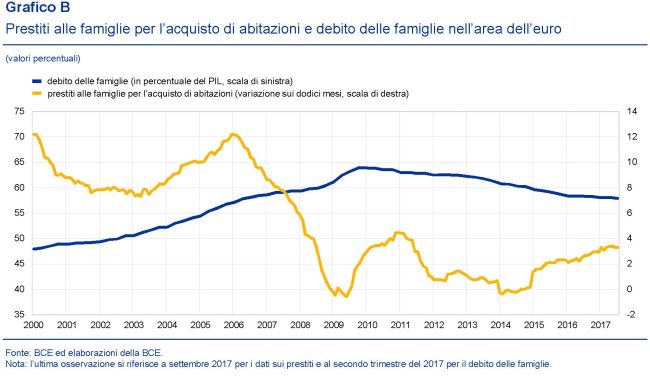

Tale accelerazione, tuttavia, non sembra preoccupare la Bce, che nota come “pur registrando un’accelerazione tendenziale fino a oltre il 4 per cento nel terzo trimestre del 2017, la crescita nominale dei prezzi degli immobili residenziali è rimasta al di sotto della sua media storica e ben al di sotto dei valori precedenti la crisi”. A guidare l’andamento dei prezzi è stata ovviamente la forte domanda “sostenuta in misura crescente dall’aumento del reddito delle famiglie” supportata anche dall’aumento dei prestiti per l’acquisto delle abitazioni che ha superato il 3% su base annua a fine 2017. A ciò si è aggiunto il calo dell’indebitamento delle famiglie, arrivato al 58% del pil nel terzo trimestre 2017.

Più credito, meno debito e più reddito sono la trinità magica che ha permesso al mercato immobiliare, e in particolare a quello residenziale, di trovare la strada per una ripresa robusta che però si caratterizza per una notevole eterogeneità all’interno dell’area. Ciò che vale per il tutto, insomma, non vale per l’ognuno.

Nel corso del 2017, infatti, nell’ambito della sua funzione macroprudenziale, ossia di osservatrice degli equilibri macro in chiave preventiva, la Bce ha rivolto alcune raccomandazioni mirate proprio a far fronte ad alcune criticità che stavano emergendo in alcuni paesi e che hanno condotto a decisioni in Finlandia, Lituania, Belgio, Irlanda e Slovacchia. Tutti paesi che mostrano un andamento dei prezzi giudicato evidentemente troppo esuberante. L’Italia non è stata interessata da misure macroprudenziali perché il nostro mercato soffre del problema opposto: è ancora in panne.

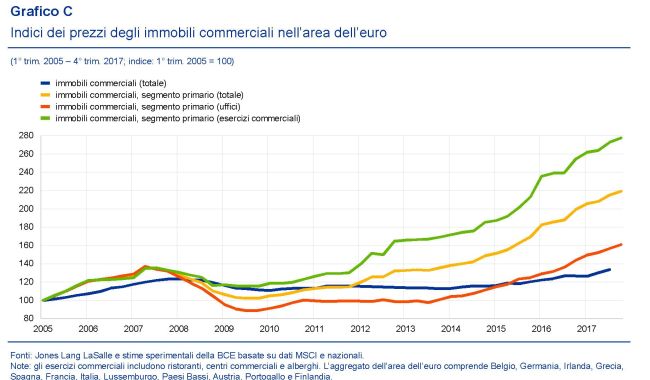

Sul versante degli immobili commerciali, il surriscaldamento dei prezzi è stato ancora più pronunciato. “Nel 2016, il tasso di crescita sui dodici mesi dei prezzi degli immobili commerciali nell’area è salito al 5,1 per cento, dal 3,8 del 2015 e dall’1,9 per cento del 2014. Tale aumento dei prezzi è stato trainato dal segmento primario del mercato immobiliare commerciale (in cui i prezzi hanno registrato una crescita tendenziale del 18 per cento nel 2016, rispetto al 14 per cento dell’anno precedente) e, in particolare, dal segmento primario degli esercizi commerciali, in cui i prezzi hanno continuato a salire anche nel 2017.

La Bce sottolinea che “in molti dei paesi che nel 2017 hanno registrato i più significativi incrementi dei prezzi degli immobili commerciali, questo settore è stato principalmente finanziato con investimenti diretti da parte di fondi e investitori istituzionali e meno sostenuto dai prestiti bancari. I fondi di investimento e i fondi comuni immobiliari hanno acquisito importanza come strumenti attraverso i quali i gestori patrimoniali statunitensi e gli altri investitori esteri in cerca di rendimenti in un contesto di bassi tassi di interesse veicolano i propri investimenti nel settore”.

Ultima considerazione interessante: “Sebbene il credito bancario al settore degli immobili commerciali non sia in espansione, in alcuni paesi il settore bancario mantiene ampie esposizioni creditizie verso questo segmento del mercato immobiliare, rendendosi quindi vulnerabile a potenziali correzioni di prezzo negative. È evidente che, in ragione della sua natura e delle sue dimensioni, il settore degli immobili commerciali non è sistemico quanto il settore degli immobili residenziali”. Insomma, il pericolo non arriva da lì. Almeno non subito.

giornalista socioeconomico - Twitter @maitre_a_panZer