L’ultima Global financial stability review del Fmi, che disegna la mappa del rischio globale, pur nella complessità delle sue analisi e nella corposità dei contenuti, la si potrebbe sintetizzare in quattro brevi parole: il rischio è aumentato.

L’ultima Global financial stability review del Fmi, che disegna la mappa del rischio globale, pur nella complessità delle sue analisi e nella corposità dei contenuti, la si potrebbe sintetizzare in quattro brevi parole: il rischio è aumentato.

Non c’è da stupirsi, ovviamente. Quando ci compiaciamo per gli straordinari rialzi di borsa, al netto ovviamente dei vari scossoni, stiamo semplicemente osservando senza saperlo l’appetito per il rischio all’opera, alimentato da un decennio di politiche monetarie molto incoraggianti, che hanno favorito non semplicemente l’ascesa globale del debito, ma in particolare di quella del debito più rischioso, cresciuto in regione inversa dei rendimenti sul debito più sicuro.

Per dirla diversamente, il calo dei tassi ha spinto la ricerca di rendimento che, per pura fisica finanziaria, passa da una maggiore assunzione di rischi. Ed ecco perché “High-yield bond, leveraged loan, e il private debt markets sono aumentati in modo significativo negli ultimi dieci anni e sono diventati più complessi”. Crescita quindi non solo delle quantità in gioco, ma anche delle qualità. Laddove la qualità di questi strumenti non vuol dire che siano migliori, ma semplicemente più esotici. La complessità cresce in ragione della difficoltà di estrarre rendimenti da un ecosistema che istituzionalmente li scoraggia.

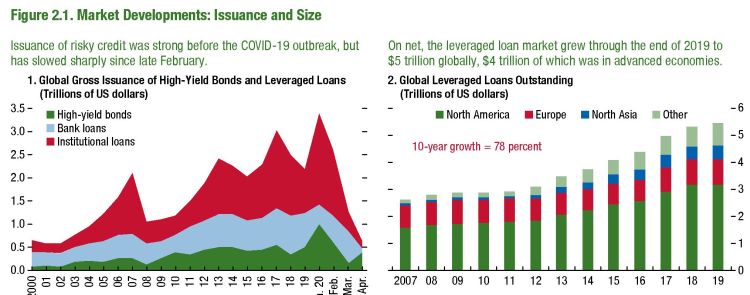

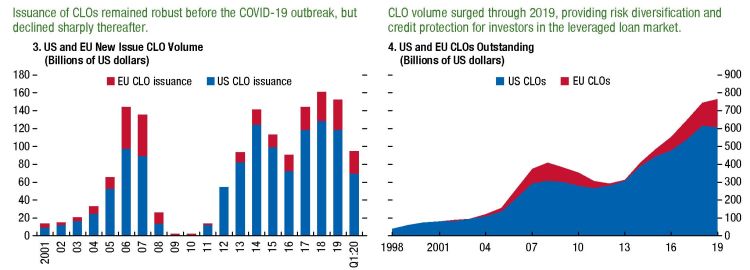

I grafici sopra ci danno un’idea delle quantità. Spicca in particolare la crescita notevole del settore dei prestiti leveraged, di cui abbiamo già discusso, che a fine 2019 arrivava a 5 trilioni di dollari, quattro quinti dei quali nelle economie avanzate. Quanto alla complessità, possiamo farcene un’idea osservando la notevole crescita delle CLOs, che sta per Collateralised loan obligations, ossia gli strumenti finanziari costruiti su questi prestiti.

Notate come i CLOs declinino all’apparire dell’emergenza Covid. È l’eterno ritmare della fuga dal rischio che va in scena ogni volta che qualcosa spaventa i mercati.

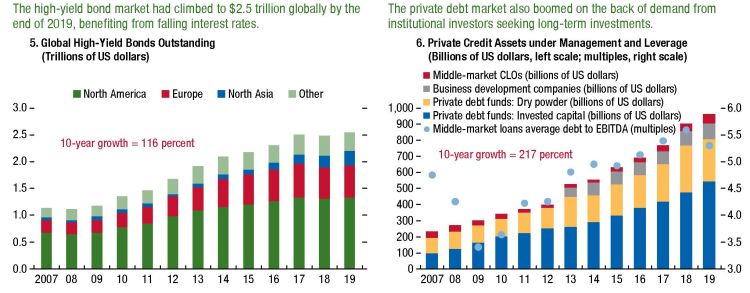

Se invece volessimo farci un’idea della distribuzione geografica di questo rischio, possiamo osservare il grafico sotto, che misura il segmento delle obbligazioni high-yield, ossia ad alto rendimento, ossia più rischiose, e quello del debito collocato privatamente.

Come si vede, a parte l’esplosione dei volumi, cresciuti fra oltre il 100 e oltre il 200 per cento in un decennio, notiamo la grande crescita di questi mercati negli Usa, ma anche in Europa e in Asia, ossia i luoghi d’elezione delle politiche monetarie espansive.

Il Fmi ci dice anche un’altra cosa: la qualità di chi prende a prestito è diminuita. La categoria dei subprime, insomma, si è universalizzata, e se ne trova riscontro nel lento degradarsi del merito di credito osservato anche altrove.

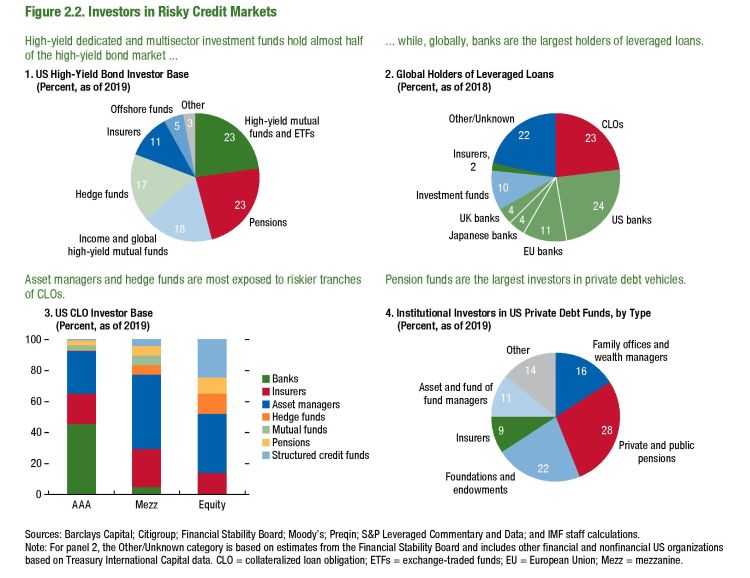

Ciò che vale come monito, pure se il Fmi la presenta come una nota positiva, è che l’utilizzo della leva finanziaria e la diretta esposizione delle banche è diminuita. Ma di questa esposizione adesso si sono fatti carico gli investitori istituzionali, che hanno fatto scorpacciate di debiti rischiosi per garantirsi un po’ di rendimenti.

Da qui, il monito: “In uno scenario avverso grave, le perdite totali delle istituzioni finanziarie non bancarie potrebbero essere sostanziali, mentre il rischio del settore bancario sembra essere inferiore”. E con questo dovremmo persino consolarci.

giornalista socioeconomico - Twitter @maitre_a_panZer