Benvenuta e insieme temuta, la normalizzazione monetaria iniziata negli Stati Uniti è destinata ad estendersi in tutto il mondo una volta che l’Europa confermerà l’andamento della ripresa in corso e inizierà a guardare con occhi diversi inflazione e tassi di interessi. Entro la fine dell’anno potremmo trovarci con altri due rialzi dei tassi Usa, e la fine dell’acquisto di asset da parte della Banca Centrale Europea, già ridotti da 80 a 60 miliardi al mese, con scadenza a dicembre 2017, mossa che evoca un rialzo dei tassi che anche di recente Francoforte ha ripetuto di non avere in programma nel breve termine, ma che comunque a un certo punto diverrà ineludibile. Specie se l’inflazione tornerà a puntare verso il 2%, come ha fatto in questo inizio d’anno prima di raffreddarsi insieme alle quotazioni petrolifere.

Benvenuta e insieme temuta, la normalizzazione monetaria iniziata negli Stati Uniti è destinata ad estendersi in tutto il mondo una volta che l’Europa confermerà l’andamento della ripresa in corso e inizierà a guardare con occhi diversi inflazione e tassi di interessi. Entro la fine dell’anno potremmo trovarci con altri due rialzi dei tassi Usa, e la fine dell’acquisto di asset da parte della Banca Centrale Europea, già ridotti da 80 a 60 miliardi al mese, con scadenza a dicembre 2017, mossa che evoca un rialzo dei tassi che anche di recente Francoforte ha ripetuto di non avere in programma nel breve termine, ma che comunque a un certo punto diverrà ineludibile. Specie se l’inflazione tornerà a puntare verso il 2%, come ha fatto in questo inizio d’anno prima di raffreddarsi insieme alle quotazioni petrolifere.

Benvenuta, la normalizzazione monetaria, perché ormai non si contano più gli allarmi degli osservatori circa gli effetti perversi che accompagnano gli accomodamenti monetari, giudicati il male minore quando l’economia non si reggeva in piedi, e adesso visti con sospetto e crescente preoccupazione a causa delle distorsioni che hanno provocato e tuttora provocano nel sistema finanziario, sia alle banche, cui sono stati erosi i margini di profitto, sia al sistema assicurativo e previdenziale che sta vivendo sulla sua pelle la difficoltà di dover far quadrare i conti in un sistema che ha praticamente azzerato i rendimenti a lungo termine nei prodotti di qualità mentre le compagnie devono farsi carico di piani assicurativi e pensionistici parecchio onerosi.

Temuta, la normalizzazione monetaria, perché non è chiaro a nessuno se il sistema finanziario globale sia davvero più sano o se l’alta marea del denaro facile abbia finito col far navigare anche vascelli pericolanti che adesso, col denaro che tornerà a costare, rischiano di finire in secca o addirittura schiantarsi. Per questa ragione il Fmi ha dedicato un paio di approfondimenti interessanti, nel suo ultimo rapporto sulla stabilità finanziaria alle complessità collegate alla politica monetaria a livello globale, che si articolano lungo due direttive: il peso specifico dell’economia Usa sul sistema finanziario – che è notevolissimo specie per i paesi emergenti – e poi la situazione attuale di banche e assicurazioni, che con sempre maggiore fatica reggono il gioco del denaro a basso costo.

Le due cose sono evidentemente collegate. La politica della zero lower bound è diventata globale solo dopo che è cominciata negli Stati Uniti – il Giappone fa accomodamenti monetari da vent’anni senza che il mondo se ne sia curato – e questo prova, qualora fosse necessario, che ciò che decidono gli Usa influenza significativamente quello che succede nel resto del mondo. Al punto che, il Fmi ha ritenuto utile costruire un indice capace di misurare l’impatto delle politiche Usa sugli altri paesi, giusto per capire – e non è una semplice questione accademica – se la globalizzazione finanziaria si estenda al punto tale da privare di significato l’espressione "sovranità" – oggi tanto di moda – dei singoli paesi nel mondo.

I risultati sono sfumati e insieme netti. E’ vero che gli Usa hanno un peso specifico preponderante sull’economia internazionale per ragioni che sono insieme economiche – la stazza del paese – e finanziarie (l’emissione di quella che di fatto è la moneta internazionale). Ma è altrettanto vero che l’indice quantifica in un livello da 20 a 40 su 100 la capacità degli Usa di influire sulle scelte degli altri paesi. In sostanza, le politiche nazionali hanno un ampio margine per contrastare le spinte esterne, ma questo margine in molti casi è solo teorico. C’è un problema di rapidità nella risposta che i policy maker riescono a mettere in campo e, soprattutto, c’è anche un problema di maturità dell’economia. Mentre i paesi più avanzati hanno mercati mediamente più evoluti e in grado di esprimere una base di investitori interna capace di contrastare i deflussi di capitale, lo stesso non può dirsi delle economie emergenti, che sono quelle che più di altre patiscono le influenze esterne. Non a caso le analisi più preoccupate circa gli esiti della normalizzazione monetaria si riferiscono ai rischi che queste economie possono subire a causa dell’attrazione che gli Usa possono svolgere verso i capitali internazionali. Sicché questi paesi vivono la condizione paradossale di essere al tempo stesso la Grande Speranza dell’economia internazionale, in ragione dei flussi di domanda che possono originare, e insieme la grande preoccupazione. Il caso cinese è l’esempio che meglio chiarisce.

In questa situazione, ogni passo deciso dalla Fed viene scrutato con occhi attenti dai gestori dei grandi capitali internazionali che sono alla costante ricerca di rendimento, almeno quanto temono gli aggiustamenti disordinati che la normalizzazione rischia di portare con sé essend, tra l’altro, non più procrastinabile. Sempre il Fondo monetario, facendo seguito a una nutrita serie di analisi simili, lascia capire che i guasti derivanti dal ritardare questo momento sono di gran lunga più rischiosi di quelli derivanti dall’exit strategy, che finora non ha creato tensioni particolari. Il sistema finanziario, infatti, è sotto pressione. La politica dei tassi bassi crea stress alle banche, alle compagnie di assicurazioni, ai fondi pensione e potenzialmente anche alle aziende di gestione del risparmio, tutti soggetti che ricavano i profitti dalla trasformazione delle scadenze e dai rendimenti degli investimenti, ossia lucrando sui differenziali di interesse fra il breve e il lungo termine.

Ma se i tassi a breve sono a zero e quelli a lungo sono bassissimi, come possono riuscire? Il problema non è banale. L’andamento dei tassi di interesse, infatti, influisce anche sulla stima delle passività a valore attuale. Un tasso basso, significa che il valore attuale di una passività decennale è più alto di quanto sarebbe con un tasso alto, e quindi ciò richiede maggiori accantonamenti di capitale che finiscono con l’influire sulla redditività, che infatti rimane bassa per l’industria finanziaria. “I margini rimangono bassi – sottolinea il Fmi – e con un declino probabile della domanda di credito provocata dall’invecchiamento della popolazione e una crescita stagnante, neanche la crescita dei volumi può compensare i bassi tassi di interesse”. Per contrasto, almeno relativamente alle banche, “si possono prevedere miglioramenti per le commissioni sui servizi finanziari”. In sostanza, l’unico modo col quale gli intermediari possono recuperare il calo del margine di interesse.

A subire i danni peggiori saranno le piccole banche, che basano sui depositi la loro redditività e che sono poco diversificate, per le quali si aprono scenari di aggregazioni o fallimento.

Lo stress, ovviamente, non risparmia le compagnie di assicurazione che devono trovare il modo di garantirsi dei profitti e di avere adeguati requisiti di solvency, Queste aziende, infatti, devono investire i premi assicurativi in asset sicuri che siano capaci di garantire flussi di reddito capaci di pagare le rendite previste dai contratti. E’ evidente che se gli asset a lungo termine di qualità si rarefanno o rendono poco, queste compagnie si trovano di fronte a difficoltà significative, proprio come accade per i fondi pensione per i quali le compagnie di assicurazione devono garantire rendimenti ai loro iscritti e possono trovarsi a corto di capitale nel lungo termine. Non è certo un caso che queste entità stiano lentamente traghettando i loro prodotti dai piani a prestazione definita, dove il sottoscrittore sa già quanto sarà la rendita, a quelli a contribuzione definita, dove sa soltanto quanto paga mensilmente per il fondo pensione ma non conosce il rendimento fino a quando non verrà erogata la rendita. In Italia, ad esempio, questa è la caratteristica dei principali fondi pensione. In una situazione siffatta, le uniche entità che hanno tratto giovamento dal recedere dei tassi di interesse sono stati gli asset manager ossia l’industria del risparmio gestito, che hanno visto crescere la quota di mercato negli ultimi anni, specie in Europa. La fine del denaro a basso costo, per converso, rischia di trasformarsi per loro in un incubo visto che molti investitori potrebbero essere incoraggiati a tornare a comprare bond e prodotti assicurativi una volta che i tassi si saranno normalizzati.

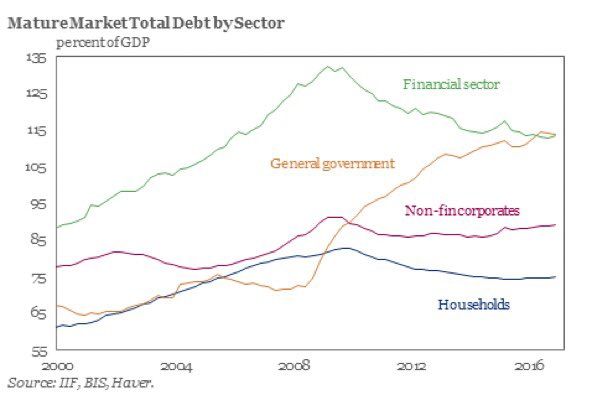

Ma oltre al sistema finanziario, a rischiare grosso dal rialzo dei tassi di interesse sono gli stati. I governi dopo la crisi hanno notevolmente aumentato i debiti proprio per salvare il sistema finanziario.

Infatti, dal grafico si può osservare che alla decrescita del debito del settore finanziario ha corrisposto l’aumento del debito del settore pubblico che ormai, a livello globale, sfiora il 115% del pil e ha superato il livello dei debiti privati. Questa situazione, proprio come accade per il settore privato, è destinata ad aumentare lo stress delle finanze pubbliche una volta che i tassi nominali saliranno, specie se l’inflazione dovesse rimanere bassa aumentando di conseguenza i tassi reali.

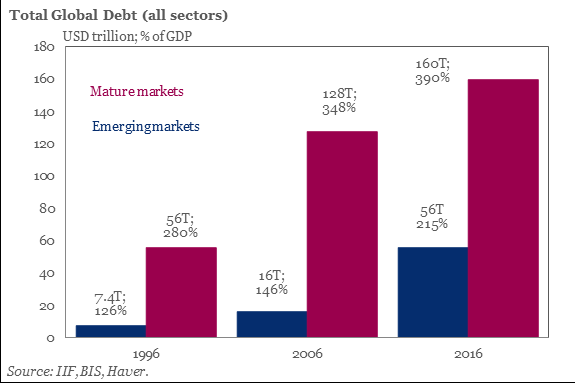

Ed ecco qua il principale problema della normalizzazione dei tassi di interesse. Al di là del fatto che i tassi bassi danneggino o meno l’industria finanziaria, rimane la certezza che i tassi alti rendono più cari i debiti. E in un mondo che ne ha aumentato drammaticamente il livello totale, privati e pubblici, questa non è sicuramente una buona notizia.

La fine del denaro a basso costo, in tal senso, potrebbe segnare anche l’inizio di uno stress globale sui bilanci meno efficienti che potrebbe risolversi in ulteriori spinte recessive sull’economia, proprio mentre soltanto la crescita – per una semplice questione aritmetica, visto che il debito si misura sempre il rapporto al pil – è capace di rendere sostenibile questa montagna di debiti. Tutto ciò spiega perché le banche centrali se la stiano prendendo così comoda. Ma non vuol dire che la bonanza monetaria non finirà. Anzi: è già finita. I mercati stanno semplicemente elaborando il lutto.

giornalista socioeconomico - Twitter @maitre_a_panZer

L’articolo è stato pubblicato anche sul n. 19 di Crusoe, newsletter in abbonamento prodotta da Slow News.