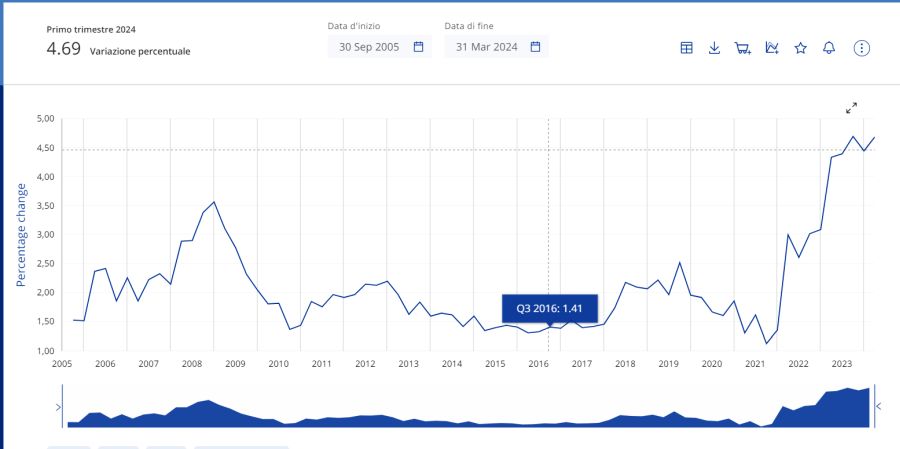

Intorno alle 11 del mattino di giovedì 23 maggio, il sito della Bce ha pubblicato il dato trimestrale della crescita dei salari negoziati nell’Eurozona (grafico sotto). Alle 11.48, l’Ansa, che è la nostra principale agenzia di informazione, ha lanciato un titolo in evidenza che recita: “Crescita record dei salari nell’Eurozona a +4,7%”, spiegando che le previsioni degli economisti sono smentite e che il dato indica un ritorno ai livelli record del terzo trimestre 2023.

Intorno alle 11 del mattino di giovedì 23 maggio, il sito della Bce ha pubblicato il dato trimestrale della crescita dei salari negoziati nell’Eurozona (grafico sotto). Alle 11.48, l’Ansa, che è la nostra principale agenzia di informazione, ha lanciato un titolo in evidenza che recita: “Crescita record dei salari nell’Eurozona a +4,7%”, spiegando che le previsioni degli economisti sono smentite e che il dato indica un ritorno ai livelli record del terzo trimestre 2023.

Con la deduzione che questo andamento potrebbe non giustificare più un allentamento della politica monetaria di Francoforte. Si accende il fuoco di paglia delle reazioni: le aspettative di un taglio dei tassi vengono contraddette dalle nuove aspettative di giornata – anzi, di mattinata – che generano una certa glaciazione nell’entusiasmo.

La Bce pubblica poco dopo un lungo post nel quale spiega, argomenta, analizza. Il succo è questo: la crescita dei salari rallenta, ma rimane vibrante. E poiché i salari sono il punto di osservazione privilegiato per stimare le dinamiche inflazionistiche, si potrebbe dire che il tempo dell’inflazione nell’eurozona è quello di un andante, ma non troppo, per dirla con le parole dei musicisti. Un andamento del genere richiede direttori d’orchestra esperti, capaci di abbassare gradualmente il ritmo dell’orchestra, che già di suo tende a decelerare ma conserva ancora una certa baldanza. Perciò nutrire le aspettative di un taglio di tassi serve almeno quanto fare il contrario.

Di fronte a un dato che fa credere che il taglio non ci sarà, spiegare il dato per far vedere che il dato non è come sembra. Che poi è il lavoro che svolge il post in questione, che vale la pena sintetizzare non solo per il suo pregevole valore analitico, ma perché ci aiuta a entrare nel “cervello” della Bce, che non è ovviamente diverso dal nostro: ha bisogno di avere un’idea del futuro, che fa sempre paura perché ignoto, e per questo elabora previsioni che però vengono costantemente dissezionate per non trasformarle in profezie che si autoavverano.

Il primo passo che dobbiamo compiere per comprendere le decisioni della Bce è osservare i dati raccolti dalla banca.

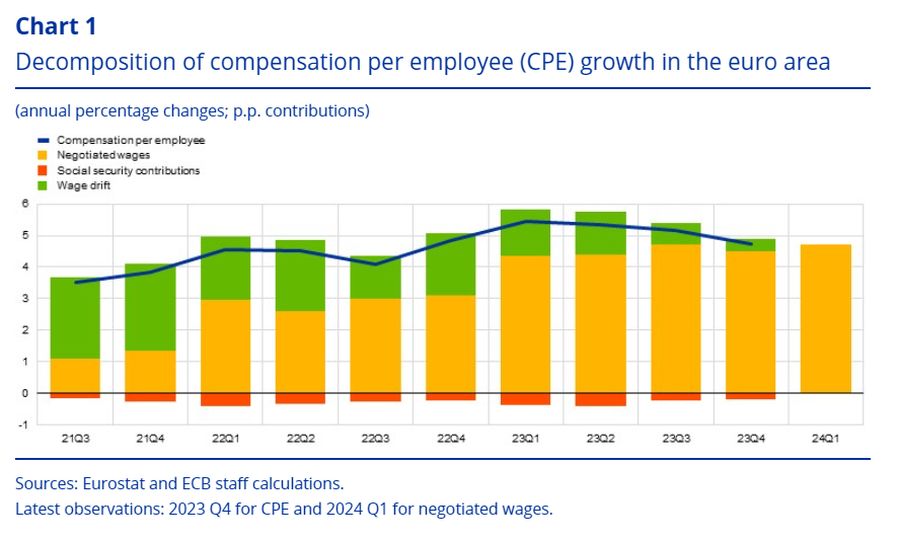

Il grafico sopra ci consente di capire quanto l’effetto di trascinamento (wage drift) di alcuni incrementi salariali ottenuti dai lavoratori in risposta allo shock inflazionistico non collegati a negoziazione salariale sia ormai in larga parte stato riassorbito. Ormai la componente “negoziazione” è quella principale che guida la crescita delle retribuzioni. Per la cronaca, la crescita complessiva della CPE (compensation per employee), che misura la crescita complessiva delle retribuzioni, è stata del 5,2% nel 2023, al top dalla nascita della moneta unica.

Il dato nudo e crudo potrebbe farci credere che le tensioni salariali siano destinate a permanere, e in effetti la Bce non nasconde che i salari tenderanno ancora a crescere. Anche perché la componente negoziale dei salari è molto rilevante nell’eurozona, dove circa l’80% delle retribuzioni è soggetta a contrattazione collettiva.

Per avere una comprensione più chiara di questa dinamica, la Bce ha sviluppato un sistema di monitoraggio (ECB wage tracker) che le consente di guardare con più attenzione dentro il dato. E le osservazioni più aggiornate dicono che includendo i pagamenti una tantum nel tracker, la curva tende a deviare verso il basso rispetto a quella che misura il semplice incremento negoziale.

![]()

Nel 2024, ad esempio, ci sono stati pagamenti una tantum, quindi non ripetibili, nel settore pubblico tedesco che hanno probabilmente avuto un peso nel dato sugli andamenti negoziali. Ma se non ci fossero stati, la componente avrebbe avuto un andamento più disteso. E infatti nell’indicatore salariale calcolato in due diversi momenti di tempo, a dicembre e aprile, si osserva che la rilevazione di aprile che tiene conto del pagamento una tantum tedesco la curva del tracker si abbassa. ![]()

Tutto ciò ci dice che aggiustiamo costantemente le previsioni sulla base degli esiti più recenti della realtà. E quanto più precisiamo questi esiti, tanto meglio possiamo aggiustare le previsioni. Sennonché, non tutti hanno il tempo o la voglia di leggere i post della Bce. La gran parte di noi si limita all’Ansa, o, peggio, alle interpretazioni che ne danno i giornali. E così la previsione diventa un destino. Quando invece è solo una possibilità.

Maurizio Sgroi

Maurizio Sgroi

giornalista socioeconomico

autore del libro “La storia della ricchezza”

Twitter @maitre_a_panZer